こんにちは、FPかぴさんです。

前回、成年後見人制度についてお話しさせていただきました。

-

-

【認知症/意識不明になる前に調べよう】成年後見人制度とは?

皆さん、こんにちは。FPかぴさんです。 先日、指定代理請求人についてのお問合せ記事をアップしました。 その際に「成年後見人」というワードが出てきましたね。 この「成年後見人」とは何か、ど ...

続きを見る

メリットも多い成年後見人制度ですが、後見人を選ぶ側の財産を守るための制度なので、金銭面であまり自由が利かず、仕方なく後見人をたてることを諦める方もちらほら…。

そんな時に、似て非なるものとして新たに登場した「家族信託」が役に立つかもしれません。

今回はこの「家族信託」について、成年後見人制度との違いも併せてお話しできたらと思います。

家族信託ってなに?

「家族信託」とは、一言でいうと『財産管理の一手法』です。

資産を持つ方が、特定の目的(例えば「自分の老後の生活・介護等に必要な資金の管理及び給付」等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。

いわば、「家族の家族による家族のための信託(財産管理)」と言えます。

家族・親族に管理を託すので、高額な報酬は発生しません。

したがって、資産家のためのものでなく、誰にでも気軽に利用できる仕組みです。

要するに、「家族信託」とは、自分の財産の管理を家族に任せることができる方法のひとつということですね。

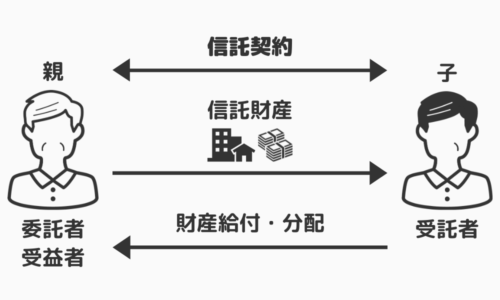

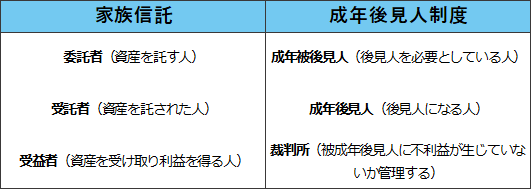

家族信託の登場人物は3人。

①委託者(資産を託す人)

②受託者(資産を託される人)

③受益者(資産を受け取り利益を得る人)

例えば、委託者が認知症になってしまったときに備えて、委託者の財産を子供に管理してもらい、損をしないようにする、なんてことができます。

この場合はこんな感じです。

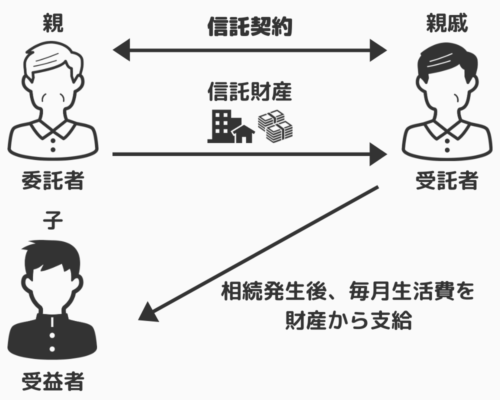

また、こんなこともできます。

認知症になる前に、家族を介して自分の資産を子供に譲るようなイメージですね。

家族信託と成年後見人制度は似ているようで似ていません。

何ができて、何ができないのか、そしてどのようなメリット・デメリットがあるのか。

今回はその辺を整理しようと思います。

成年後見人制度との違いは?

資産管理について

家族信託は、「家族に自分の資産を託し、財産を管理していくこと」を目的としています。

認知症になる前の自分の意思がはっきりしているときに、弁護士や司法書士などのプロに契約書を作成してもらい、自分の資産を「誰に」「どれくらい」「どのように」管理・運用・処分していくのかを自由に決めるものです。

これに対して成年後見人制度は、「認知症になる前または認知症になってから、成年被後見人に不利益なく、本人のため財産を守ること」を目的としています。

このため、家族が被後見人本人のために家をリフォームしようと思っても、裁判所がNGを出したら成年被後見人のお金を使うことはできません。

成年被後見人の資産をどう使うかは、裁判所の判断を仰ぐことになります。

登場人物

登場人物も異なります。

家族信託の場合は、下記の3人。

しかも弁護士や司法書士に相談しながら受託者や受益者を誰にするのかを、委託者自身が自由に決めることができます。

その代わり、認知症などになっておらず、自分で意思決定できないといけません。

また、委託者が決めた信託契約の内容によっては、契約が長期にわたることもあるため、世代を超えて信託契約が継続することがあります。

ちなみに、受託者に選ばれた人物が辞任するためには、委託者と受益者の同意が必要です。

もし委託者や受益者が認知症等で同意できない状態であれば、裁判所の許可が必要になります。

これに対して、成年後見人制度の登場人物は基本的に2人。これに裁判所が絡んでくるという図式です。

成年後見人になるには、裁判所で手続きをする必要があり、成年被後見人が亡くなるとその時点で制度自体が終了します。成年被後見人の人生が終わるまでという期限付きなわけですね。

ちなみに、一度後見人に選ばれると、後見人を変更することも辞めることもできません。成年被後見人が亡くなるまで継続するため、かなり重い役割になります。

身上監護について

「身上監護」とは老人ホームの入所手続きや、病院の入院手続き、携帯の解約や銀行口座の管理など、身の回りの生活をサポートすることを言います。

あくまで介護をするのでなく、手続きについてのサポートにはなりますが、家族を支えるための大切な仕事のひとつですよね。

この「身上監護」についての考え方も、家族信託と成年後見人制度は大きく異なります。

家族信託は「身上監護」を必要としません。あくまでも契約内容の範囲内で財産を管理していくわけです。

もちろん、家族として関わることはあるでしょうが、やらなければならないことではないんです。

この点、成年後見人制度は、選ばれた後見人が身上監護をする必要があります。

財産の管理以外にも、生活のサポートができるわけですね。

報酬について

家族信託は、信託契約を結ぶ受託者が基本的に家族となるため、受託者に支払う報酬はありません。

家族信託契約を結ぶ際、法律関係のプロに契約内容作成を任せると作業に見合った報酬をプロに支払うことがあります。

ですがその後、継続的に契約を見直す等がなければ、基本的に報酬は発生しません。

対して成年後見人制度は、後見人に報酬を支払う場合があります。

裁判所が決めた人物が後見人になるため、家族ではなく弁護士や司法書士が後見人に選ばれると、被後見人が亡くなるまで財産に比例した報酬を支払い続ける必要があります。

家族信託のメリット/デメリット

メリット

・自分の財産を家族が管理できる

・契約内容を法律の専門家と相談しながら決められるので、かなり柔軟性がある

・委託者が健在なら、随時契約内容の変更が可能

・受託者への報酬がかからない

・長期的な相続対策が可能

デメリット

・契約内容作成時に法律の専門家へ相応の報酬を支払う必要がある

・契約内容変更や税務処理の際に専門家の助力が必要なことが多く、各分野の専門家へ支払う報酬がかさむ場合がある。

・委託者が認知症になってからでは対応できない

・身上監護が義務ではないため、銀行口座の管理・解約や保険の解約、不当に契約させられた申込の撤回などは出来ない

要するに、柔軟性に富んだ財産管理はできるけれど、認知症になる前に考えておかなければならないわけですね。

また、認知症になってしまった後のサポートについても、成年後見人制度と比べるとできることに制限があります。

まとめ

家族信託は財産管理についてかなり柔軟性があることが分かっていただけたでしょうか?

認知症になる前に準備することができれば、かなり便利な制度です。

成年後見人制度と比較して、どちらかを採用することもあるでしょう。

また家族信託と成年後見人制度を併用する選択肢もあるかもしれません。

必要があれば、弁護士や司法書士などの法律の専門家にぜひ頼ってみてくださいね!

この記事が、あなたの財産を守るきっかけになったら嬉しいです。

今日もブログをお読みいただき、ありがとうございました!

それではまたッ★