皆さん、こんにちは。FPかぴさんです。

「生命保険料控除」って聞いたことありませんか?

生命保険に加入している方は10月ごろに「生命保険料控除証明書」ってのが届いて、会社に申告するか、確定申告しているのではないでしょうか。

でも「いや、そもそも控除ってよくわからん」ってなりませんか?

控除って結局何なのでしょう。

なんだかよく分からないけど書類を提出していることも多いですよね。

簡単に言うと、生命保険に加入していると、税金がちょっと安くなるよ、ということです。

今日はこの辺を詳しくお話ししていけたらな、なんて思っているので、ぜひ見てくださいね。

というわけで本日のお話はこんな感じです。

目次

控除の仕組み

そもそも「控除」という言葉の意味は「ある一定の金額・数量などを差し引くこと」です。

この「控除」は税金と大きな関わりがあります。

皆さんは働いてお給料を稼ぎますが、必ず払わなければならないものがあります。

それが税金です。

所得税だの住民税だの、ほんとにガンガン払ってますよね、私たち。

でも支払う税金は人によって全然違います。

所得が多ければそれだけ多くの税金を払わなくてはいけないし、例えば家族を養ってるのか、一人で暮らしているのか、障害や病気で働けないのかでもぜーーんぜん違います。

ですので国のとっても頭のいい方が、それぞれの年収や家庭の状況で税金支払額を少しでも減らしてあげよう作戦を開始しました。

それが所得控除です。

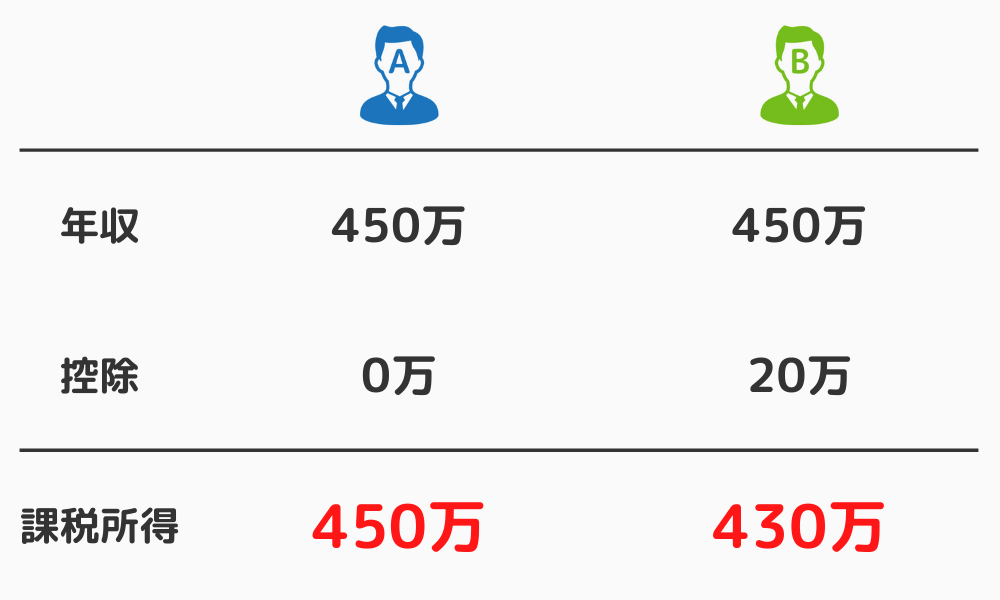

毎年払う税金の額は、課税所得をもとに計算されます。

課税所得とは、皆さんの総所得から色んな控除額を差し引いた額のことです。

あーーーーもうわかんなくなってきた!

私FP資格をとるとき、この税務の計算でほんと死にました。

このままいくと、皆さんも死んでしまうかもしれないので図にしますね。

こんな感じです。

さて、どっちが税金やすくなると思います?

もちろんBさんですよね。

つまり、控除額が多ければ多いほど払う税金が少なくなるよってことです。

この控除、詳細を言うとめちゃくちゃ小難しくなるので、なんとなくお伝えしていきますね。

控除には大きく分けて人的控除と物的控除があります。

出典元:財務省「所得控除に関する資料」

人的控除は人を養うためのもの。

例えば配偶者や子供、高齢の両親を養っている人や、障害がある人を養っていると控除を受けられます。

物的控除は、社会保険料や生命保険料、医療費を払っていると受けられる控除です。

ちなみに最近浸透してきたふるさと納税は、寄付金控除の代表例です。

寄付金控除とは、何らかの寄付をした際に税金が安くなる控除のこと。

ふるさと納税は地方に寄付をする形でリターンを得る仕組みになっています。

控除とはそもそも税金を安くするためのものなので、該当するものがあればどんどん申告してきましょう!

申告漏れがあると損をするので要注意ですよ!

ではここまでの内容をまとめます。

ここまでのまとめ

控除の仕組み

「控除」とは「お金を差し引く」こと。

控除額が多ければそれだけ税金を支払う金額が少なくなるので、申告漏れがないように気を付ける。

控除には主に2パターンある。

人的控除とは

配偶者控除、扶養控除、障害者控除など。

配偶者や子供、高齢の両親や、障害を持つ人を養っている人が対象。

物的控除とは

社会保険料控除、生命保険料控除、地震保険料控除、寄付控除など。

社会保険料、生命保険料、地震保険料などを支払っている人が対象。

ふるさと納税は寄付控除の代表。

生命保険料控除ってなに?

本題に入る前に…

「そもそも生命保険料控除ってどうやって誕生したの?」

というギモンをお持ちの方もいらっしゃるのではないでしょうか。

この点については、ここでお話しするとちょっと長くなっちゃうので下記の記事でお話しさせて頂きます。

こちらの記事を読む時間がないという方のために簡単にお話しすると、「生命保険料控除は少子高齢化などの様々な要因で国の財政が徐々に厳しくなってきたことから、死亡保障や老後の資金、医療の保障などを自分である程度準備してくれている人にメリットがあるように作られました。」という事です。

この点が分からないまま下の記事を読むと、分かりにくい部分があるので、まとめてみました。

上のリンクの記事を読んでいただいてから、本記事を読んでいただけると理解がさらに深まると思うので、もしよかったら読んでみてください^^

それでは本題に入りますね。

生命保険料控除は、支払った保険料によって控除額が決まります。

期間は1月1日から12月31日までの1年間。

生命保険料控除で安くなる税金は所得税と住民税です。

また生命保険料控除は所得税と住民税で控除の仕方がちょっと違います。

所得税の場合は還付金という形でお金が戻ってきます。

年末調整をする会社員の方は、多くの場合が12月か1月ごろに、確定申告をする自営業の方は、多くの場合が4月末ごろにお金を受け取れます。

対して住民税は翌年の住民税から差し引かれます。

ですので直接お金が戻ってくるわけではないんですね。

ちなみに、所得税にも住民税にも控除額の上限があります。

保険料を払えば払うほど税金を優遇してくれるわけではありません。

そんなことしちゃうと頭のいいお金持ちが、節税のために保険を利用しかねないからです。

保険料を払えば払うほど税金を安くしてくれるんだったら、どんどん保険加入したいですもんね。

でも生命保険料控除は、あくまで国が保障しきれない部分を個人で準備してくれたことに対するお礼として税金を安くするというのが目的です。

だからお金持ちばっかりが得をしないように、きちんとルールが作られているわけです。

さて、上のリンクの記事でもお話ししていますが、日本の生命保険料控除は法令が変更されるたびに種類が追加されています。

大正12年に生命保険料控除(死亡のみ)、昭和59年に個人年金保険料控除、平成24年に介護医療保険料控除がそれぞれ始まりました。

現在は介護医療保険料控除が始まる前(平成23年12月31日まで)の契約を旧契約、介護医療保険料控除が始まった後(平成24年1月1日から)の契約を新契約として扱っていて、それぞれの契約で所得税や住民税を安くしてくれています。

また、生命保険料控除を利用するにはそれぞれルールがあるんです。 まずはそのルールについてみていただこうと思います。

出典元:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

個人年金保険料控除だけやたらに条件が多いのですよね。

これには理由があります。

そもそも個人年金保険料控除は、「65歳から開始する老齢年金だけでは不安!自分で準備しよう!」 と思ってくれた人に対して、少しでもメリットがあるように作られた控除制度です。

だから老後の資金として使ってもらえるようにお金の受取開始は 60歳からだし、受け取る人も自分か配偶者でなくてはいけないわけです。

要するにこのルールは、個人年金保険料控除を本来の意味で使いたい人のためにあるものなんですね。

ちなみに、老後以外の目的でお金を貯めたい方、節税対策をしたい方、孫やその他の家族にお金を残したい方は、一般生命保険料控除が使えるのでそちらの枠に移ればいいのです。

上限額はありますが、控除が使えないわけではないのでご安心ください^^

ではここまでの内容をまとめます。

ここまでのまとめ

生命保険料控除とは

生命保険料控除は、支払った保険料によって控除額が決まる。

期間は1月1日から12月31日までの1年間。

生命保険料控除で安くなる税金は所得税と住民税。

所得税は還付金受け取り。 住民税は翌年の住民税から差し引かれる。

所得税にも住民税にも控除額の上限がある。

新契約と旧契約について

平成23年12月31日までの契約を旧契約、平成24年1月1日からの契約を新契約と言う。

契約した年月によって住民税と所得税の計算方法が変わる。

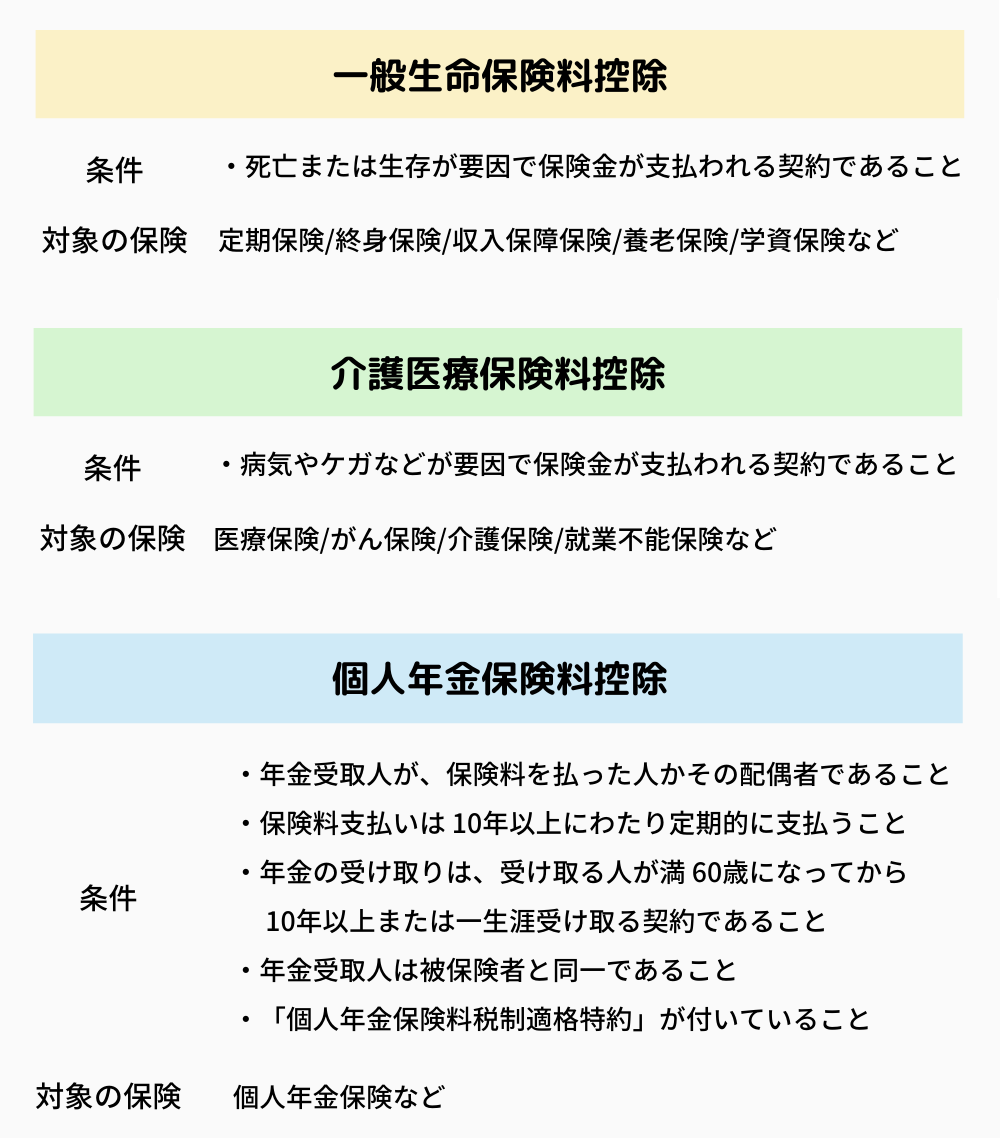

一般生命保険料控除

死亡または生存が要因で保険金が支払われる契約であること

個人年金保険料控除

年金を受け取る人が、保険料を払った人かその配偶者であること

保険料支払いは 10年以上にわたり定期的に支払うこと

年金の受け取りは、受け取る人が満 60歳になってから、10年以上または一生涯受け取る契約であること

年金受取人は被保険者と同一であること

「個人年金保険料税制適格特約」が付いていること

介護医療保険料控除

病気やケガなどが要因で保険金が支払われる契約であること

生命保険料控除の上限額と計算方法について

これまでは生命保険料控除の概要についてお話してきましたが、実際にいくらが控除の上限額で、どんな計算をするのよって話ですよね。

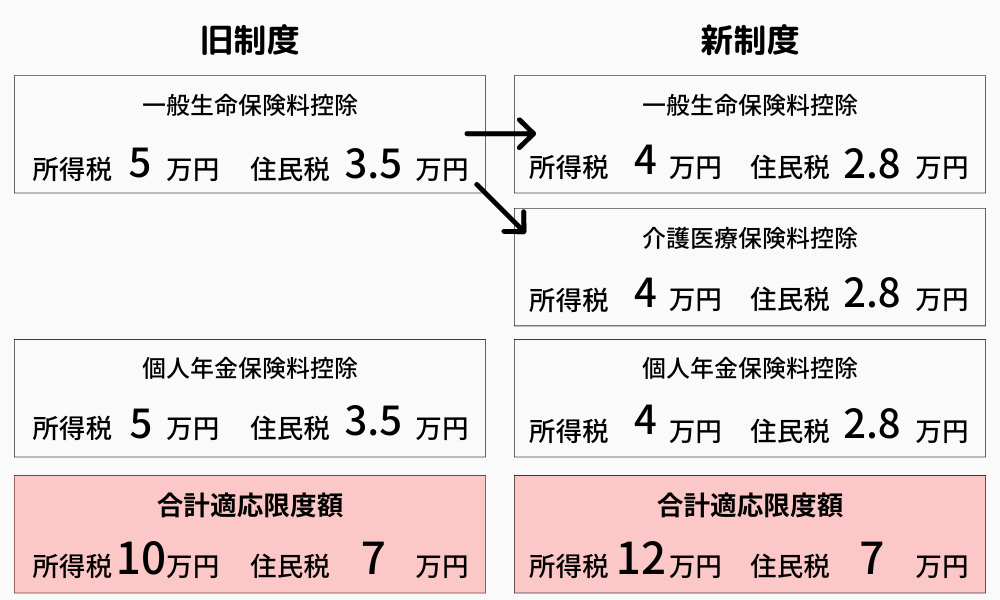

まずは上限額について、下の図をご覧ください。

なんだか小難しいように感じるかもしれませんが、要するに新旧契約ともに各控除がそれぞれ所得税と住民税とで上限額があり、かつ3つないしは2つの控除を合算した時の上限額もあるよって話です。

「なんとなくわかったけどすごくめんどくさいなぁ」と思われる方もいらっしゃるのではないでしょうか。

そんな私と同じ気持ちをお持ちの方は、保険会社の生命保険料控除シミュレーションツールがおすすめです。

いろんなツールを各社が使ってますが、自分で使ってみて割と分かりやすかったのは日本生命のページでした。

ちなみに各保険会社のシミュレーションツールはどこも所得税の計算はしてくれても、住民税の計算はしてくれないんです。

住民税は翌年の住民税から差し引かれるため、今年度の税金に絡まないことから省かれることが多いようなんですね。

どーしても計算したいんだ!って方は手計算するしかありません…。

所得税と住民税の計算方法については国税庁が詳しく載せています。

ちなみに所得税も住民税も旧契約と新契約で計算方法が異なるので、ご自身がいつ保険に加入されたのかを生命保険料控除証明書でよく確認しながら計算してくださいね。

ここまでのお話しは少し短めなので最後のまとめに合体させちゃいます。

まとめだけ見たい方は本日のまとめの最後の方に飛んでください。

FPかぴさんの本日のまとめ

「控除」とは「お金を差し引く」こと。

控除には主に2パターンある。(人的控除/物的控除)

生命保険料控除について

生命保険料控除とは

生命保険料控除は、支払った保険料によって控除額が決まる。

期間は1月1日から12月31日までの1年間。

生命保険料控除で安くなる税金は所得税と住民税。

所得税は還付金受け取り。 住民税は翌年の住民税から差し引かれる。

所得税にも住民税にも控除額の上限がある。

新契約と旧契約について

平成23年12月31日までの契約を旧契約、平成24年1月1日からの契約を新契約と言う。

契約した年月によって住民税と所得税の計算方法が変わる。

生命保険料控除の対象となる契約について

一般生命保険料控除

死亡または生存が要因で保険金が支払われる契約であること

個人年金保険料控除

年金を受け取る人が、保険料を払った人かその配偶者であること

保険料支払いは 10年以上にわたり定期的に支払うこと

年金の受け取りは、受け取る人が満60歳になってから、10年以上または一生涯受け取る契約であること

年金受取人は被保険者と同一であること

「個人年金保険料税制適格特約」が付いていること

介護医療保険料控除

病気やケガなどが要因で保険金が支払われる契約であること

→医療保険/がん保険/介護保険/就業不能保険など

生命保険料控除の上限額と計算方法

生命保険料控除の上限額

生命保険料控除のシミュレーションツールについて

日本生命の専用ページが割かし分かりやすいのでオススメ。

生命保険料控除制度計算シミュレーター | 日本生命保険相互会社

シミュレーションツールは各社所得税のみ計算してくれる。

生命保険料控除の計算式について

計算表については国税庁のHPに詳細記載あり。

今日もブログをお読みいただき、ありがとうございました!

それではまたッ★