皆さん、こんにちは。FPかぴさんです。

以前に生命保険料控除についてお話ししました。

今回は生命保険料控除+αのお話なので、生命保険料控除について知りたいなという方はこちらの記事を見てくださいね。

-

-

【分かり易く解説します】生命保険料控除とは?

皆さん、こんにちは。FPかぴさんです。 「生命保険料控除」って聞いたことありませんか? 生命保険に加入している方は10月ごろに「生命保険料控除証明書」ってのが届いて、会社に申告するか、確 ...

続きを見る

さて、今回は「なぜ生命保険料控除が誕生したのか」ということについてお話ししようと思います。

どちらかというと豆知識的な内容です。

ざっくりまったり読んでみてくださいね。

生命保険料控除はなぜ誕生したのか

今日のテーマは「生命保険料控除」なので、どうして生命保険料を払うと税金が安くなるのかを簡単にお話しできたらなと思います。

日本は割と手厚めに国民の保障をしています。

死亡保障については大抵の方が遺族年金をもらえます。

もちろんそれまでに払っている納税額や納税期間、子供の有無等にもよりますが、死んだらハイ終わり!ではないんですね。

医療保障についても、個人での負担は最大3割。高齢になると1割で済むので医療費があまりかかりません。

自治体にもよりますが、大抵は小学3年生くらいまで子供の医療費も無料です。

また、医療費が高くなりすぎたら高額療養費制度という制度を使ってしまえば、自分で払う医療費もある一定程度の金額で済みます。

くわえて高齢になって生きていても老齢年金がもらえます。

こちらも納税額や納税期間によりますが、生きている限りもらえる年金です。

こんな感じで日本は割と国の保障が手厚いんですね。

これなら生命保険いらなくね!?と思う方もいらっしゃるのではないでしょうか。

そうですよね。国の保障が手厚いならいらないかも、と思うのも当然です。

しかし…それでも少子高齢化の影響は大きく、だんだんと個人負担が大きくなる傾向にあります。

ではなぜ少子高齢化が進むと個人の負担が増えるのでしょうか。

それは、税金を払う働き盛りの人よりも、税金をあまり払わずに恩恵を受ける高齢者の数が多くなるからです。

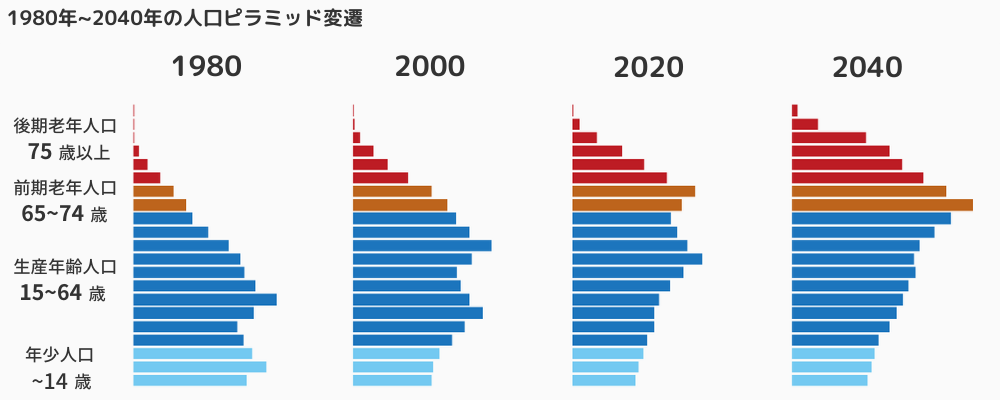

まずはこちらの図を見てください。

出典元:国立社会保障・人口問題研究所「人口ピラミッドのデータ(1965~2065年)」をもとに加工して作成

なんだかめちゃくちゃ高齢者が増えてますよね。

そうなんです。日本てちょっとやばいんです。

このまま少子高齢化が進むと働き盛りの人が高齢者を支え切れないため、国が保てません。

そんなわけで国は子供を産めや増やせやと必死になっているわけです。

でもそんなこと言ったってすぐには子供は増えません。

じゃあどうするかというと、国は考えました。

「そうだ!自分で何とかしてもらおう!」

すごく無責任な感じがしますよね。

でもこれだけだとさすがに国民にキレられてしまうのでこんな風に考えました。

「その代わり、自分で何とかしてくれた人には税金を安くしてあげよう!」

こんな感じで生まれたのが生命保険料控除という制度です。

お得なのかお得じゃないのかちょっとよくわからなくなりますが、とにかくせっかく保険に入っているなら生命保険料控除を使わない手はありませんね。

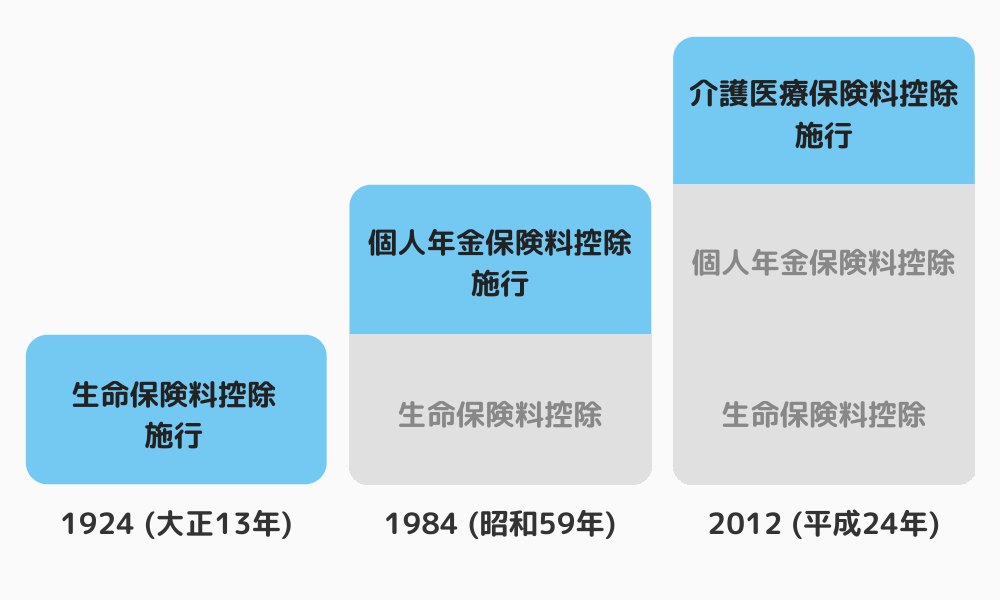

生命保険料控除の歴史

ちょっと小話という感じで生命保険料控除の歴史についても触れてみますね。

生命保険料控除が生まれた当初は、控除の対象は死亡保障だけでした。

一番初めの制度である生命保険料控除(死亡保障だけ)は大正13年から始まります。

戦争で中断されたこともあったようですが、現在まで続く生命保険料控除の中で最も歴史が古いです。

その後、個人年金保険料控除が昭和59年から始まります。

昭和の終わりごろに、国がだんだんと少子高齢化に気づき対策を立て始めていたんですね。

この時点で生命保険料控除は死亡だけでなく老後の貯蓄にも対象を広げました。

そして平成24年に介護医療保険料控除が開始します。

高齢者の医療費がかさんできたため、国民が自分で医療保障の準備してくれないと、国が保障制度を保てなくなってきたわけです。

この時から生命保険料控除は3つの保障領域を絡めた現在の形になりました。

出典元:一般社団法人生命保険協会「生命保険協会のあゆみ」

つまり、「生命保険料控除」といいつつ、死亡保障のない年金や医療の分野で保険料を払っても税金が安くなるようにどんどん範囲を広げているんです。

もしかしたらまた新しく控除の枠が生まれるかもしれませんね。

国に頼らず個人で保障を準備する時代へ

これまでの変遷を見てわかる通り、国はどんどん個人で保障を準備するように制度を作っています。

今後、全国民を守り切れなくなりそうだからです。

私たちがいくら税金を納めても、その税金を使う高齢者の数が税金を納める人よりも多ければ、国の保障は破たんしていきます。

老齢年金については平成6年(1994)年の改正で、当初60歳からもらえていた年金が65歳からしかもらえなくなりました。

今後もどんどん後倒しになったり、もらえる額が少なくなりそうです。

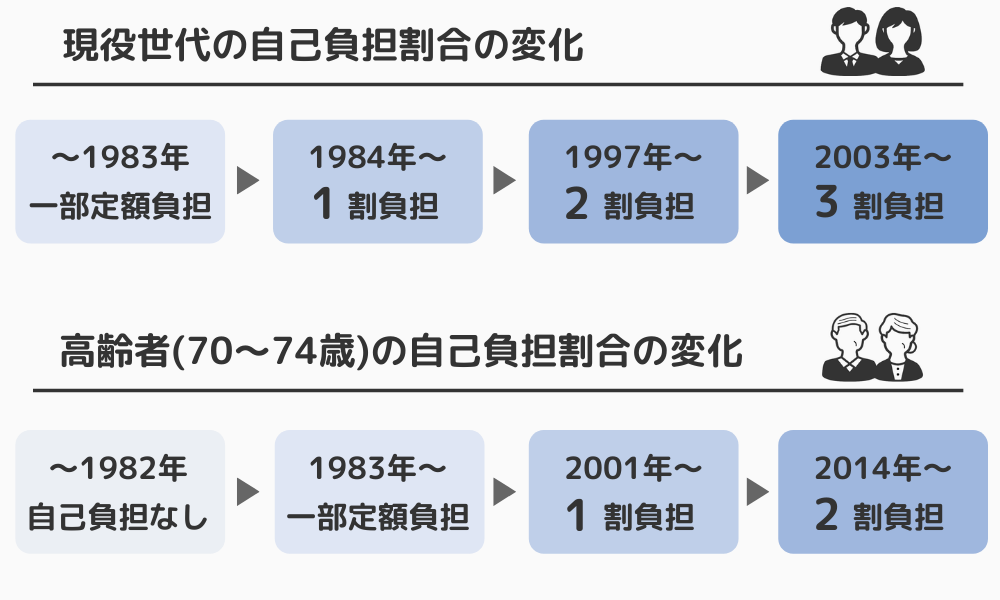

医療費の自己負担も、現役世代、高齢者共に徐々に負担率が高くなっていて、今後もさらに負担率が高くなっていくと予想されています。

出典元:厚生労働省「我が国の保健医療をめぐるこれまでの軌跡」

先ほど、生命保険いらなくね?と思った方もいらっしゃったと思いますが、

このような歴史を見てみると、国の保障は明らかに目減りしているので、やっぱりある程度は自分で死亡保障や医療保障、老後の貯蓄はしておいた方がよさそうだなぁ、と個人的には思います。

では今日のお話をまとめますね。

FPかぴさんの本日のまとめ

生命保険料控除はなぜ誕生したのか

少子高齢化に伴う国民保障の破たんを防ぐためできるだけ個人で保障をしていってほしいから。

生命保険料控除を使うと税金が安くなるようにシステムを設計した。

生命保険料控除の歴史

控除の枠は徐々に増えている。

今後も控除枠が増える可能性がある。

国に頼らず個人で保障を準備する時代へ

老齢年金受け取り時期の後倒しや医療費の自己負担増加もあり、自分で保障を準備する必要性が高まっている。

今日もブログをお読みいただき、ありがとうございました!

それではまたッ★